推荐等级:

发布时间: 2022-02-16 11:06

扫码用手机做题

甲公司销售收入50万元,边际贡献率30%。该公司仅设K和W两个部门,其中K部门的变动成本30万元,边际贡献率25%。下列说法中,错误的是( )。

本题解析:

甲公司边际贡献=50×30%=15(万元),变动成本率+边际贡献率=1,所以K部门变动成本率=1-25%=75%;K部门销售收入=30/(1-25%)=40(万元),K部门边际贡献=40-30=10(万元),选项B正确。W部门销售收入=50-40=10(万元),选项D正确。W部门边际贡献率=(15-10)/10×100%=50%,选项C正确。

甲公司正在编制直接材料预算,预计单位成品材料消耗量10千克;材料价格50元/千克,第一季度期初、期末材料存货分别为500千克和550千克;第一季度、第二季度产成品销量分别为200件和250件;期末产成品存货按下季度销量10%安排。预计第一季度材料采购金额是( )元。

本题解析:

第一季度末产成品数量=250×10=25(件),第一季度初产成品数量=200×10%=20(件),第一季度生产量=200+25-20=205(件),材料生产需要量=205×10=2050(千克),第一季度材料采购量=2050+550-500=2100(千克),预计第一季度材料采购金额=2100×50=105000(元)。

下列关于平行结转分步法的说法中,正确的是( )。

本题解析:

平行结转分步法不能提供各个步骤的半成品成本资料,所以,选项A的说法不正确。在平行结转分步法下,在产品的费用在产品最后完成以前,不随实物转出而转出,即不按其所在的地点登记,而按其发生的地点登记,因而不能为各个生产步骤在产品的实物管理提供资料,选项B和选项C的说法不正确。采用平行结转分步法,每一生产步骤的生产费用也要在其完工产品与月末在产品之间进行分配。但这里的完工产品是指企业最终完工的产成品;这里的某步骤在产品是指该步骤尚未加工完成的在产品和该步骤已完工但尚未最终完成的产品。所以,选项D的说法正确。

甲公司股票每股10元,以配股价格每股8元向全体股东每10股配售10股。拥有甲公司80%股权的投资者行使了配股权。乙持有甲公司股票1000股,未行使配股权,配股除权使乙的财富( )。

本题解析:

除权参考价=(10×10+8×10×80%)/(10+10×80%)=9.11(元/股);财富变化=(9.11-10)×1000=-890(元)

假设其他条件不变,下列影响期权价值的各项因素中,会引起期权价值同向变动的是( )。

本题解析:

执行价格与看涨期权价值呈反向变化,与看跌期权价值呈同向变化。标的股票市价和无风险利率与看涨期权价值呈同向变化,与看跌期权价值呈反向变化。不管是看涨期权还是看跌期权,股价波动率越大,都会使期权价值上升。选项D是答案。

甲公司有X、Y两个项目组,分别承接不同的项目类型,X项目组的资本成本为10%,Y项目组的资本成本为14%,甲公司资本成本为12%,下列项目中,甲公司可以接受的是( )。

本题解析:

项目的资本成本与公司的资本成本不同是因为项目的风险与公司整体风险不同,因此不能用公司资本成本作为评价项目是否接受的标准,而应该用项目的资本成本,只有选项 B 的报酬率是大于该项目的资本成本的,因此选项 B 是答案。

甲公司处于可持续增长状态。2019年初总资产1000万元,总负债200万元,预计2019年净利润100万元,股利支付率20%。甲公司2019年可持续增长率是( )。

本题解析:

可持续增长率=100×(1-20%)/(1000-200)=10%

可持续增长率

=股东权益本期增加/期初股东权益

=营业净利率× 期末总资产周转次数× 期末总资产 期初权益乘数×利润留存率

基于管理用财务报表的可持续增长率:

(1)根据期初股东权益计算的可持续增长率

可持续增长率=营业净利率×期末净经营资产周转次数×期末净经营资产期初权益乘数×本期利润留存率

(2)根据期末股东权益计算:

可持续增长率=(营业净利率×期末净经营资产周转次数×期末净经营资产权益乘数×本期利润留存率)/(1-营业净利率×期末净经营资产周转次数×期末净经营资产权益乘数×本期利润留存率)

甲公司是一家啤酒生产企业,淡季需占用300万元货币资金、200万元应收账款、500万元存货、1000万元固定资产以及200万元无形资产(除此以外无其他资产),旺季需额外增加300万元季节性存货。经营性流动负债、长期负债和股东权益总额始终保持在2000万元,其余靠短期借款提供资金。甲公司的营运资本筹资策略是( )。

本题解析:

淡季易变现率=(2000-(1000+200))/(300+200+500)=0.8<1,属于激进型营运资本筹资策略。

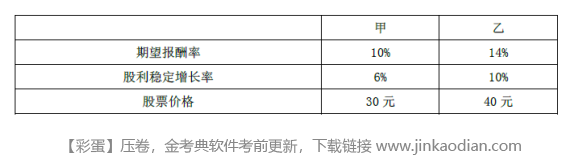

甲、乙公司已进入稳定增长状态,股票信息如下:

下列关于甲、乙股票投资的说法中,正确的是( )。

本题解析:

根据固定增长股利模型,可以得到 R=D 1/P 0+g=股利收益率+股利增长率,所以甲股票的股利收益率=R-g=10%-6%=4%,乙股票的股利收益率=R-g=14%-10%= 4%,选项B 正确。由 R=D 1/P 0+g,可知 D1=P 0×(R-g)=股价×股利收益率,所以甲股票的预期股利=30×4%=1.2,乙股票的预期股利=40×4%=1.6,选项 A 错误。甲股票的预期资本利得=30×(1+6%)-30=1.8(元),乙股票的预期资本利得=40×(1+10%)- 40=4(元),选项 C 错误。公式 R=D 1/P 0+g 中 g 可以解释为股利增长率或股价增长率或资本利得收益率,因此,甲股票的资本利得收益率为 6%,乙股票的资本利得收益率为 10%,选项 D 错误。

试卷分类:注册会计经济法

练习次数:216次

试卷分类:注册会计经济法

练习次数:212次

试卷分类:注册会计经济法

练习次数:216次

试卷分类:注册会计经济法

练习次数:216次

试卷分类:注会财务成本管理

练习次数:231次

试卷分类:注会财务成本管理

练习次数:214次

试卷分类:注会财务成本管理

练习次数:216次

试卷分类:注会财务成本管理

练习次数:206次

试卷分类:注会税法

练习次数:222次

试卷分类:注会税法

练习次数:234次