45.E公司为一家上市公司,为了适应外部环境变化,拟对当前的财务政策进行评估和调整,董事会召开了专门会议,要求财务部对财务状况和经营成果进行分析,相关资料如下:

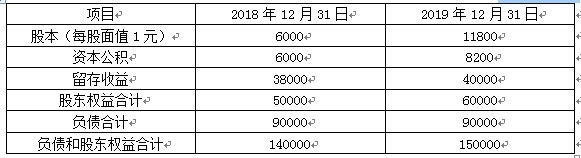

资料一:公司有关的财务资料如下表所示:

财务状况有关资料

单位:万元

说明:“*”表示省略的数据。

资料二:该公司所在行业相关指标平均值:资产负债率为40%,利息保障倍数(已获利息倍数)为3倍。

资料三:2019年2月21日,公司根据2018年度股东大会决议,除分配现金股利外,还实施了股票股利分配方案,以2018年末总股本为基础,每10股送3股,工商注册登记变更后公司总股本为7800万股,公司2019年7月1日发行新股4000万股。

资料四:为增加公司流动性,董事陈某建议发行公司债券筹资10000万元,董事王某建议,改变之前的现金股利政策,公司以后不再发放现金股利。

要求:

(1)计算E公司2019年的资产负债率、权益乘数、利息保障倍数、总资产周转率和基本每股收益。

(2)计算E公司在2018年末息税前利润为7200万元时的财务杠杆系数。

(3)结合E公司目前偿债能力状况,分析董事陈某提出的建议是否合理并说明理由。

(4)E公司2017年、2018年、2019年执行的是哪一种现金股利政策?如果采纳董事王某的建议停发现金股利,对公司股价可能会产生什么影响?