51.己公司和庚公司是同一行业,规模相近的两家上市公司。有关资料如下:

资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元。部分财务信息如下:

己公司部分财务信息 单位:万元

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利。目前该公司的股票市价为46.20元。

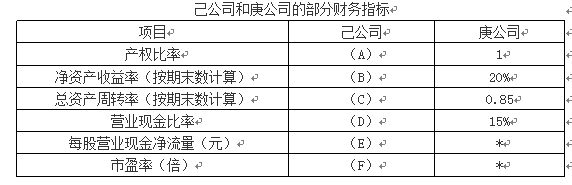

资料三:己公司和庚公司2017年的部分财务指标如下表所示。

资料四:庚公司股票的必要收益率为11%。该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5),预计未来各年的股利年增长率为6%。目前庚公司的股票市价为25元。

要求:

(1)根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)。

(2)根据要求(1)的计算结果和资料三,回答下列问题:

①判断己公司和庚公司谁的财务结构更加稳健,并说明理由;

②判断己公司和庚公司获取现金的能力哪个更强,并说明理由。

(3)根据资料二,计算并回答下列问题:

①运用资本资产定价模型计算己公司股票的必要收益率;

②计算己公司股票的价值;

③给出“增持”或“减持”该股票的投资建议,并说明理由。

(4)根据资料四,计算并回答如下问题:

①计算庚公司股票的内部收益率;

②给出“增持”或“减持”该股票的投资建议,并说明理由。