32.甲公司准备新增一条生产线。目前,正在进行该项目的可行性研究。相关资料如下:

(1)该项目如果可行,预计建设期1年,该生产线预计购置成本3200万元,项目预期持续运营3年。按税法规定,该生产线折旧年限4年,残值率5%,按直线法计提折旧,预计项目结束时该生产线变现价值1800万元。

(2)公司有一闲置厂房拟对外出租,每年租金100万元,在出租年度的上年年末收取。该厂房可用于安装该生产线,安装期间及投产后,该厂房均无法对外出租。

(3)该项目预计各年的销售收入分别为12000万元、10000万元、8000万元,变动成本率为60%,变动成本均为付现成本;每年固定付现营业费用分别为100万元、200万元、300万元。

(4)该项目预计营运资本占当年销售收入的20%,垫支的营运资本在运营年度的上年年末投入,收回的营运资本在运营年度的上年年末收回,在项目结束时收回剩余的营运资本。

(5)为筹集所需资金,该项目拟通过发行债券和留存收益进行筹资,筹资比例为2:3。发行期限4年、面值1000元、票面利率8%的债券,每年末付息一次,到期按照面值支付本金;

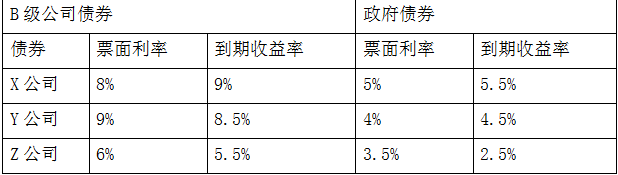

(6)甲公司的信用级别为B级,目前上市交易的B级公司债券有三种,三种债券及与这些债券到期日接近的政府债券的相关资料如下:

(7)目前市场上有两种政府债券,有关资料如下:

(8)项目的权益资本成本为12.67%。

(9)公司适用的所得税税率为25%。 已知:(P/F,10%,1)=0.9091,(P/F,10%,,2)=0.8264,(P/F,10%,3)=0.7513,(P/F,10%,4)=0.6830,(P/A,10%,3)=2.4869 要求:

(1)利用风险调整法计算甲公司发行债券的税后资本成本,以及项目的加权平均资本成本。(加权平均资本成本的计算结果保留到1%)

(2)计算该项目各年的现金净流量及项目的净现值,并判断该项目是否可行。(计算过程和结果填入下方表格中)

(3)计算该项目不含建设期的动态投资回收期。

(4)假设其他条件不变,计算为了确保项目具有财务可行性,甲公司可以接受的最高的生产线购置成本。