32.甲公司是一家制造业上市公司,生产A、B、C三种产品,最近几年,市场需求旺盛,公司正在考虑通过筹资扩大产能。2018年,公司长期债务10000万元,年利率6%,流通在外普通股1000万股,每股面值1元,无优先股。

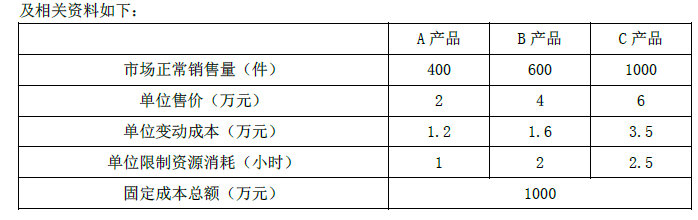

资料一:A、B、C三种产品都需要通过一台关键设备加工,该设备是公司的关键限制资源。年加工能力2500小时。假设A、B、C三种产品当年生产当年销售。年初年末无存货,预计2019年A、B、C三种产品的市场正常销量

资料二:为满足市场需求,公司2019年初拟新增一台与关键限制资源相同的设备,需要筹集10000万元。该设备新增年固定成本600万元,原固定成本总额1000万元照常发生,现有两种筹资方案可供选择:

方案1:平价发行优先股筹资6000万元,面值100元,票面股息率10%;按每份市价1250元发行债券筹资4000万元,期限10年,面值1000元,票面利率9%。

方案2:平价发行优先股筹资6000万元,面值100元,票面股息率10%;按每份市价10元发行普通股筹资4000万元。

资料三:新增关键设备到位后,假设A产品尚有市场空间,其他条件不变,如果剩余产能不能转移,公司拟花费200万元进行广告宣传,通过扩大A产品的销量实现剩余产能的充分利用。

公司的企业所得税税率为25%。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算公司A、B、C三种产品的生产安排优先顺序和产量,在该生产安排下,公司的经营杠杆和财务杠杆各是多少?

(2)根据资料二,采用每股收益无差别点法,计算两个方案每股收益无差别点的息税前利润,并判断公司应选择哪一个筹资方案。在该筹资方案下,公司的经营杠杆、财务杠杆、每股收益各是多少?

(3)结合要求(1)、(2)的结果,需要说明经营杠杆、财务杠杆发生变化的主要原因。

(4)根据资料三,计算并判断公司是否应利用该剩余产能。