42.上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事汽车零备件的生产和销售。A注册会计师负责审计甲公司2019年度财务报表。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下: (1)甲公司于2019年初完成了对主要产品T的更新换代,升级后的S产品由于其性能良好,在市场上很受欢迎。甲公司自2019年2月起大幅减少了T产品的生产。S产品所需原材料与T产品基本相同,2019年原材料平均价格较2018年上涨了约5%,S产品的平均售价比T产品高约15%。 (2)甲公司于2016年1月1日起对一台管理用的机器设备X计提折旧,原价为200万元,预计使用年限为10年(不考虑净残值因素),按直线法计提折旧。由于技术进步的原因,从2019年1月1日起,决定对原估计的使用年限改为7年,同时改按年数总和法计提折旧。

(3)2019年末,甲公司Y生产线的市价在当期大幅度下跌,跌幅明显高于因时间推移或正常使用而预计的下跌。

(4)甲公司生产过程中产生的噪音和排放的气体对环境造成一定影响。尽管周围居民要求给予补偿,但甲公司考虑到现行法律并没有相关规定,以前并未对此作出回应。为改善与周围居民的关系,甲公司董事会于2019年12月26日决定对居民给予总额为100万元的一次性补偿,并制定了具体的补偿方案。2020年1月15日,甲公司向居民公布了上述补偿决定和具体补偿方案。

(5)甲公司自2018年起研发一项新产品技术,于2019年12月末完成技术开发工作,并确认无形资产200万元。甲公司拟将其出售,因受国家产业政策的影响,市场对该类新产品尚无需求。

资料二:

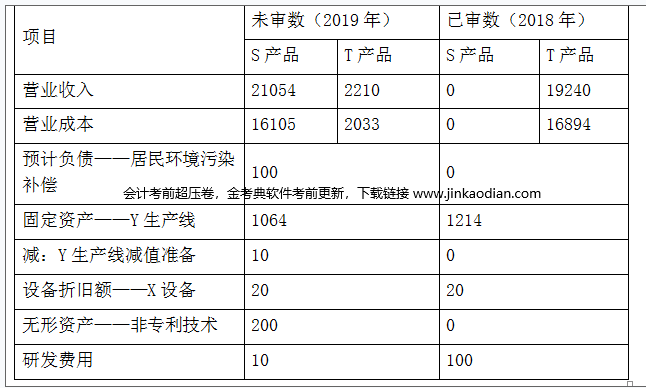

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)A注册会计师在对应收账款进行审计时,拟采用选取特定项目的方法将应收账款中金额超过实际执行的重要性的项目挑选出来单独测试,再针对剩余的应收账款项目进行抽样。

(2)A注册会计师认为仅实施实质性程序不能获取与营业收入相关的充分、适当的审计证据,因此拟对与营业收入相关的内部控制执行控制测试。

(3)甲公司地处东北,积雪严重,部分露天存放的存货被积雪覆盖,考虑到天寒地冻,监盘不便,A注册会计师不对这部分存货实施监盘,拟执行替代审计程序。

(4)在对甲公司的成本核算进行审计时,A注册会计师在期中获取的证据满意且成本核算不存在特别风险,拟针对剩余期间不实施审计程序。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)A注册会计师在测试与生产与存货相关的内部控制时发现一项控制偏差,经查证系员工舞弊导致。A注册会计师追加样本进行测试后未再识别出偏差,故认为相关内部控制运行有效。

(2)A注册会计师对甲公司的库存现金进行了突击监盘,发现存在白条抵库情况。因白条金额较小,A注册会计师未要求管理层更正,也未再实施其他审计程序。

(3)A注册会计师拟信赖关于采购交易的内部控制,该内部控制自上次测试后未发生变化,且不属于旨在减轻特别风险的控制,A注册会计师拟直接利用以前审计获取的审计证据,不在本期进行控制测试。

(4)A注册会计师针对甲公司某项投资交易进行了函证,目的是证实该投资是否真实存在。A注册会计师收到了回函,但是附有限制性条款“因采用公允价值模式计量,该投资的价值系估计金额,不保证金额完全准确”。A注册会计师认为该限制性条款影响回函的可靠性,故不拟信赖回函的内容。

(5)A注册会计师在审计过程中利用了专家的工作,并在无保留意见的审计报告中提及专家的工作,同时指明这种提及不减轻注册会计师对审计意见承担的责任。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

(1)2019年12月,甲公司管理层发生了重大决策失误,预计会对2020年及以后的销售工作产生重大不利影响。A注册会计师认为甲公司的持续经营存在重大不确定性,拟在审计报告中增加以“与持续经营相关的重大不确定性”为标题的单独部分。

(2)2020年2月1日,甲公司的可持续发展报告还未完成,A注册会计师认为组成年度报告的文件在审计报告日后才能取得,要求管理层提供书面声明,声明该文件的最终版本将在可获取时并且在被审计单位公布前提供给A注册会计师,以使其可以完成准则要求的程序。

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

(3)针对资料四第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

(4)针对资料五第(1)至(2)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。