推荐等级:

发布时间: 2021-07-26 15:38

扫码用手机做题

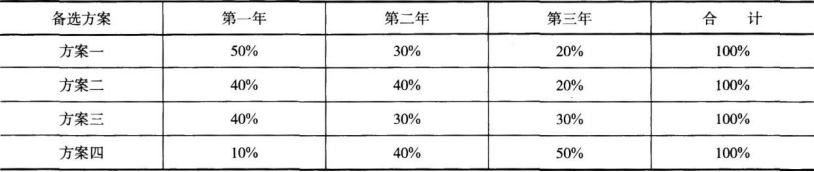

某施工单位拟投资一项目,在投资总额和年收益不变的情况下,四个备选方案各年投资比例如下表(投资时点均相同),则对该单位较为有利的方案是()。

本题解析:

本题考查的是资金时间价值的概念。在总投资一定且各年收益不变的情况下。应尽量晚付。

某采用工程量清单计价的招标工程,工程量清单中挖土方的工程量为2600 立方米,投标人甲根据其施工方案估算的挖土方工程量为4400 立方米,人、料、机费为76000 元,管理费为18000 元,利润为8000元,不考虑其他因素,则投标人甲填报的综合单价应为( )元/立方米。

本题解析:暂无解析

某建设项目年设计生产能力 10 万台,单位产品变动成本为单位产品售价的 55%,单位产品销售税金及附加为单位产品售价的 5%,经分析求得产销量盈亏平衡点为年产销量 4.5 万台。若企业要盈利,生产能力利用率至少应保持在( )以上。

本题解析:

生产能力利用率表示的盈亏平衡点是指盈亏平衡点产销量占技术方案正常产销量的比重。所以生产能力利用率=4.5/10×100%=45%。

企业财务会计的服务对象不包括( )。

本题解析:

企业财务会计主要为外部利害关系人服务。外部利害关系人主要有投资人、债权人、政府及其有关部门、社会公众。

某混凝土基础工程招标文件中估计工程量为 12000m3。合同约定:该工程为全费用单价 400元/m3。当实际工程量超过估计工程量 15%,超过部分调整单价为 350 元/m3。工程结束时施工单位实际完成混凝土工程量为 15000m3,则该混凝土工程款为( )万元。

本题解析:

工程量超过:(15000-12000)/12000=25%>15%,需调整;

15%以内的部分:12000×(1+15%)=13800,

因此工程款=13800×400+(15000-13800)×350=594(万元) 。

生产费用核算的内容包括:①根据费用具体用途和成本项目记账;②编制利润表、资产负债表等财务报表;③费用确认和计量;④会计期末根据成本费用核算对象和权责发生制汇总结转产品成本。以下排序中,正确的核算程序是( )。

本题解析:

可计入产品成本的生产费用的会计核算程序是:费用确认和计量→根据费用具体用途和成本项目记账(生产成本项目)→会计期末(如月末资产负债表日)根据成本费用核算对象(费用受益对象)和权责发生制汇总结转产品成本→编制利润表、资产负债表等财务报表(其中已销售产品成本结转利润表中营业成本)。

根据我国现行《企业会计准则》,应计入经营活动产生的现金流量的是( )。

本题解析:

2011年建设工程经济真题第31题

本题主要考查了现金流量表的内容。

D项:经营活动的现金流量主要包括:(1)销售商品、提供劳务收到的现金;(2)收到的税费返还;(3)收到其他与经营活动有关的现金;购买商品、接受劳务支付的现金;(4)支付给职工以及为职工支付的现金;(5)支付的各项税费;(6)支付其他与经营活动有关的现金。因此,D项正确。

ABC项:经营活动是指投资活动和筹资活动以外的所有交易和事项,ABC项均属于投资和筹资活动的交易内容。因此,ABC项错误。

综上所述,本题正确答案为D项。

试卷分类:一建建设工程经济

练习次数:6次

试卷分类:一建建设工程经济

练习次数:7次

试卷分类:一建建设工程经济

练习次数:6次

试卷分类:一建建设工程经济

练习次数:8次

试卷分类:一建建设工程经济

练习次数:6次

试卷分类:一建建设工程经济

练习次数:5次

试卷分类:一建建设工程经济

练习次数:5次

试卷分类:一建建设工程经济

练习次数:5次

试卷分类:一建工程法规

练习次数:7次

试卷分类:一建工程法规

练习次数:4次