推荐等级:

发布时间: 2021-08-05 10:55

扫码用手机做题

2×19年12月,甲公司取得政府无偿拨付的技术改造资金100万元、增值税出口退税30万元、财政贴息50万元。不考虑其他因素,甲公司2×19年12月获得的政府补助金额为( )万元。

本题解析:

增值税的出口退税是对出口环节的增值税部分免征增值税,同时退回出口货物前道环节所征的进项税额,即本质上是归还企业事先垫付的资金,不能认定为政府补助。故甲公司2×19年12月获得的政府补助金额=100+50=150(万元)。

2×19年1月1日,甲公司以银行存款60万元外购一项法律保护期为10年的专利技术并立即投入使用。甲公司预计该专利技术在未来6年为其带来经济利益,采用直线法摊销。当日,甲公司与乙公司签订协议。甲公司将于2×21年1月1日以24万元的价格向乙公司转让该专利技术。不考虑其他因素,2×19年12月31日,甲公司该专利技术的账面价值为( )万元。

本题解析:

甲公司该项专利技术将于2×21年1月1日以24万元出售给乙公司,故其预计净残值为24万元,预计使用寿命为2年,2×19年12月31日该专利技术的账面价值=60-(60-24)/2=42(万元)。

2×18年10月18日,甲公司以银行存款3000万元购入乙公司的股票,分类为以公允价值计量且变动计入当期损益的金融资产。2×18年12月31日该股票投资的公允价值为3200万元,2×19年12月31日该股票投资的公允价值为3250万元。甲公司适用的企业所得税税率为25%。2×19年12月31日,该股票投资的计税基础为3000万元。不考虑其他因素,甲公司对该股票投资公允价值变动应确认递延所得税负债的余额为( )万元。

本题解析:

交易性金融资产的期末账面价值为3250万元,计税基础为3000万元,产生应纳税暂时性差异余额=3250-3000=250(万元),应确认递延所得税负债余额=250×25%=62.5(万元)。

甲公司系增值税一般纳税人。2×19年12月1日外购2000千克原材料,取得的增值税专用发票上注明的价款为100000元、增值税税额为13000元,采购过程中发生合理损耗10千克。不考虑其他因素,该批原材料的入账价值为( )元。

本题解析:

存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。其中其他可归属于存货采购成本的费用包括存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。故原材料采购时的合理损耗不用从采购成本中扣除,该批原材料的入账价值为100000元。

企业专门借款利息开始资本化后发生的下列各项建造中断事项中,将导致其应暂停借款利息资本化的事项是( )。

本题解析:

符合资本化条件的资产在购建或者生产过程中发生非正常中断且中断时间连续超过3个月的,应当暂停借款费用的资本化。A项,可预见的原因造成的停工不属于非正常中断,不应暂停资本化;B项,中断的时间不是连续超过3个月,不应暂停资本化;C项,安全事故属于非正常中断,且中断时间连续超过3个月,应暂停资本化;D项,中断时间没有连续超过3个月,不应暂停资本化。

2×20年1月1日,甲公司将自用的写字楼转换为以成本模式进行后续计量的投资性房地产。当日的账面余额为5000万元,已计提折旧500万元,已计提固定资产减值准备400万元,公允价值为4200万元。甲公司将该写字楼转为投资性房地产核算时的初始入账价值为( )万元。

本题解析:

自用写字楼转为成本模式计量的投资性房地产,以转换日的账面价值作为投资性房地产的入账价值,即投资性房地产的入账价值=5000-500-400=4100(万元)。

2×19年甲公司采用自营方式建造一条生产线,建造过程中耗用的工程物资为200万元,耗用的一批自产产品的生产成本为20万元,公允价值为30万元,应付工程人员薪酬25万元。2×19年12月31日,该生产线达到预定可使用状态。不考虑其他因素,该生产线的入账价值为( )万元。

本题解析:

自产产品用于建造生产线,应按照成本转入生产线入账价值,该生产线的入账价值=200+20+25=245(万元)。

甲公司的记账本位币为人民币,其外币交易采用交易日的即期汇率折算。2×19年11月1日,甲公司向中国银行借入期限为3个月、年利率为2.4%的1000万美元,当日即期汇率1美元=6.9人民币元。甲公司对该美元借款每月末计提利息,到期一次还本付息。2×19年11月30日的即期汇率为1美元=6.92人民币元;2×19年12月31日的即期汇率为1美元=6.95人民币元。甲公司该美元借款的借款费用不满足资本化条件。该美元借款对甲公司2×19年度营业利润的影响金额为( )万人民币元。

本题解析:

甲公司相关账务处理:

2×19年11月1日

2×19年11月30日

计提月利息:

本金的汇兑差额:

2×19年12月31日

计提月利息:

本金和利息的汇兑差额:

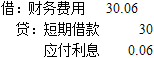

财务费用=1000×(6.95-6.92)+1000×2.4%×1/12×(6.95-6.92)+1000×2.4%×1/12×(6.95-6.95)=30.06(万元)。

综上,该美元借款对甲公司2×19年度营业利润的影响金额=13.84+20+13.9+30.06=77.8(万人民币元)。

2×18年12月31日,甲公司从非关联方取得乙公司70%有表决权股份并能够对乙公司实施控制。2×19年6月1日,甲公司将一批成本为40万元的产品以50万元的价格销售给乙公司。至2×19年12月31日,乙公司已对外出售该批产品的40%。2×19年度乙公司按购买日公允价值持续计算的净利润为500万元。不考虑其他因素。甲公司2×19年度合并利润表中少数股东损益的金额为( )万元。

本题解析:

甲公司向乙公司销售产品属于顺流交易,顺流交易未实现交易损益不影响子公司净利润,则不影响少数股东损益的金额,甲公司2×19年合并利润表中少数股东损益金额等于2×19年乙公司按购买日可辨认净资产公允价值为基础计算的净利润,金额为500×30%=150(万元)。

试卷分类:中级会计财务管理

练习次数:187次

试卷分类:中级会计财务管理

练习次数:181次

试卷分类:中级会计实务

练习次数:192次

试卷分类:中级会计实务

练习次数:209次

试卷分类:中级会计财务管理

练习次数:258次

试卷分类:中级会计财务管理

练习次数:264次

试卷分类:中级会计财务管理

练习次数:243次

试卷分类:中级会计财务管理

练习次数:281次

试卷分类:中级会计财务管理

练习次数:259次

试卷分类:中级会计财务管理

练习次数:254次